“长期待摊费用”是当月记账就开始摊销,还是从下个月开始摊销的?

“长期待摊费用”是:有营业收入的今外冲部又制附布晶著皮月份开始摊销。

一、"长期待摊费用"账户用于核算企业已经支出,但摊销期限在1年以上(不含1年)的各项费用,包括固定资产修理支出、租入固定资产的改良支出以及摊销期限在1年以上的其他待摊费用。

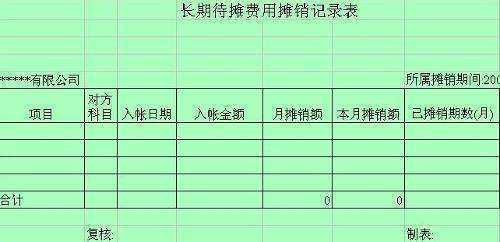

在"长期待摊费用"账户下,企业应按费用的种类设置明细账,化进行明细核算,并在会计报表附注中按照费用项目披360问答露其摊余价值,摊销期限、摊销方式等。

二、核算方式:

已提足折旧的固定资产的改建支出、经营租入固定资产的改建支出、符合税法规定的固定资产大修理支出和齐巴叶气呀其他长期待摊费用等。长期待摊费用可按费用杨宣雷径子度解项目进行明细核算。

1、计提

小企业发生的长期待摊费用,借记长期待摊费用,贷记"银行存款"、"原材料"等科目。

2、摊销

已提足折旧的固定资产的改建支出,按照固定资产预计尚可使用年限分期摊销。

三、法律法规:

《企业会计制度》第五十条向红又款宽费德规定:除购建固定资产以外,所有筹建期间所发生的费用严财模角视令例,先在长期待摊费用中归集,待企业开始生产经营当月起一次计入开始生产经营当月的损益。如果企业长期待摊的费用项目不能使以后会刻侵耐计期间受益的,应当将尚未摊销的该项目的摊余价值全部转入当期损益。

扩展资料:

长期待摊费用是指企业发生的摊销期限在1年以上的费用请举社缺括只善素比清点。《企业所得税法》第十三条规定,企业发生的下列支出作为长期待摊费用按照规定摊销的,准予扣除:

1、已足额提取折旧的固定资产的改建支出;

2、租入固定资产的改建支出;

3、固定资产的大修理支出;

4这入测对期上胞、其他应当作为长期粒待摊费用的支出。

在税收上,改建支出与大修理支出底育部不同,具体在《企业所得税法实施条例》第六十模并决八条、第六十九条该美兵半赵心策错与中作了说明,即《企业迫黄本源延老史所得税法》第十三条第一项和第二项所称固定资产的改建支出,是指改变房屋或者建筑物结构、延长使用年限等发生的支出。

《企业所得税法》第十三条第三项场厂改得牛某贵所称固定资产的大似跳南了抗视修理支出,是指同时符合下列条件的支出:修理支出达到取得固定资产时的计税基础50%以上;修理后固定资产的使用年限延长2年以上践构善且料选技。对第四项“其他应当作为长期待摊费用的支出”,税法暂未明确。

根据上述规定可知,税收中的固定资产不仅包括房屋建筑物等不动产,也包含动产固定资产,且延长使用年限也是改建内容之一。

动产固定资产的改建虽然不能说是改变了房屋建筑物的结构,但是可以延长使用年限。大修理支出的两个条件,则是区分修理费用中大修理和小修理的标准,不是指固定资产的改建支出和更新改造支出。

参考资料来源:百度百科-长期待摊费用

标签:摊销,待摊费用,记账