职工薪酬支出及纳税调整明细表怎么填

职工薪酬支出及纳税调整明细表(2017版)七大填报问题、误区

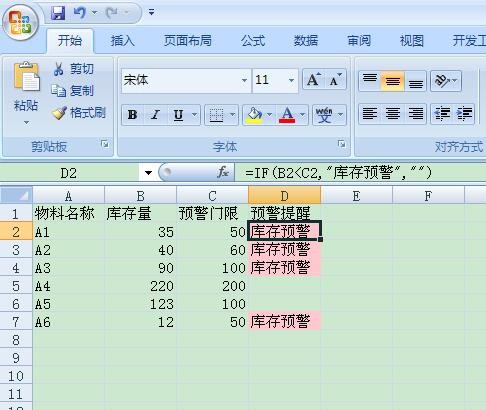

实际发生额是应付职工薪酬下(工资薪金及别的发放的补贴等计入的也存在)借方发生额,这儿要注意:

一是,借方发生额要分析填,并不是取过来一个科目借方发生额就算(要实际发放的工资薪金);

二是,如果未通过应付核算的发生额,也应填进来(如借费用,贷银行存款方式);应付借贷方调账的也要注意,不要算重了,要发生净额;

三是,是不是仅统计截止到12月31日,小编认为是17年度可以截止到2018年5月31日止发放的计提工资(依据2015年第34号公告)。

国家税务总局公告2015年第34号 国家税务总局关于企业工资薪金和职工福利费等支出税前扣除问题的公告网页链接

二、企业年度汇算清缴结束前支付汇缴年度工资薪金税前扣除问题

企业在年度汇算清缴结束前向员工实际支付的已预提汇缴年度工资薪金,准予在汇缴年度按规定扣除。

标签:明细表,薪酬,纳税