盈亏平衡点的五种计算方法

盈亏平衡点五种计算方法:

一、根据固定费用、产品单价与变动成本计算保本产量的盈亏平衡点: 项 目 单位 金额 固定成本/固定费用 元 20000 产品单价 元 10 材料成本/变动成本 元 5 需要多少产量才能保本呢? 4000 盈亏平衡点=固定费用÷(产品单价-变动成本) 二、计算保本产量,根据产量与目标利润计算最低销价为盈亏平衡点: 生产多少台产品保本? 固定费用 万元 2700 产品单价台 元 800 单位变动成本台 元 600 盈亏平衡点/年需销售 万台 13.5 计算最低售价为盈亏平衡点 年产量 万台 12 目标利润 万元 40 产品最低售价 元 828.3333 ((固定费用+维持企业运转的利润)+(产量×单位变动成本))÷产量 三、分析找出固定成本与变动成本,计算盈亏平衡点:

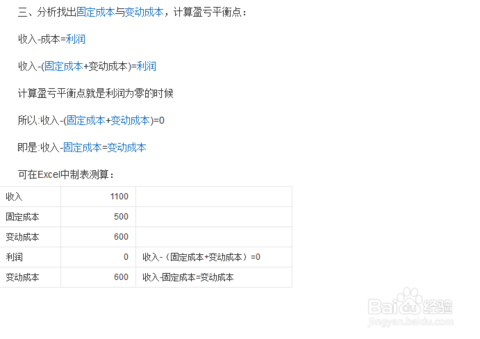

收入-成本=利润

收入-(固定成本+变动成本)=利润

计算盈亏平衡点就是利润为零的时候

所以:收入-(固定成本+变动成本)=0

即是:收入-固定成本=变动成本

可在Excel中制表测算: 收入 1100 固定成本 500 变动成本 600 利润 0 收入-(固定成本+变动成本)=0 变动成本 600 收入-固定成本=变动成本 例如:每个产品销售单价是10元,材料成本是5元,固定成本(租金,管理费等)是20000元,那么需要多少产量才能保本呢?

10*Y-20000=5*Y Y=4000,所以只有产量高于这个数量才盈利,低于这个数量就亏损.所以这个产品的盈亏平衡点就是4000.

这是理想化了的,现实中,固定成本如机器的折旧,场地的租金,管理人员的工资.变动成本如:产品的材料成本,计件工资,税金.现实中还有半变动成本如:水电费,维修费.

在Excel中制表测算: 固定成本 元 20000 产品单价 元 10 材料成本 元 5 需要多少产量才能保本呢? 4000 盈亏平衡点=固定费用÷(产品单价-变动成本) 四、根据企业固定费用、产品单价、单位变动成本计算其盈亏平衡点:

某企业固定费用为2700万元,产品单价为800元/台,单位变动成本600元/台。计算其盈亏平衡点。

当年产量在12万台时,为实现目标利润40万元,最低销售单价应定在多少?

盈亏平衡点

2700万/(800-600)=13.5万台

最低售价为X

(2700+40)/(X-600)=12

解得X=828.33元

最低售价828.33元

(2700+40)/(X-600)=12

该公式换为:

((2700+40)+(12×600))÷12

固定费用÷(产品单价-变动成本)=盈亏平衡点

2700万/(800-600)=13.5万台 生产多少台产品保本? 固定费用 万元 2700 产品单价台 元 800 单位变动成本台 元 600 盈亏平衡点/年需销售 万台 13.5 (2700+40)/(X-600)=12

求x=? 算式的计算过程

(2700+40)÷(X-600)=12

2700+40=(X-600)×12

2740=12x-7200

2740+7200=12x

X=9940÷12

X=828.33 计算最低售价为盈亏平衡点 年产量 万台 12 条件之一:企业产能/即只能达到此产量 目标利润 万元 40 条件之二:需要达到利润才能维持企业运转 产品最低售价 元 828.333333 盈亏平衡点:确定产品最低售价828.33元 ((固定费用+维持企业运转的利润)+(产量×单位变动成本))÷产量 五、成本变动时如何求盈亏平衡点

假设初期投入600,每年成本500,成本逐年递增5%;利润为20%,销售额为动态变化,首年为1200,其后逐年增长为30%,40%,20%,20%,20%……

请问有否求出盈亏平衡点时累计销售额的公式?(不要分步计算,一条用Y代表累计营业额的等式)

PS:计算盈亏平衡点时把初期的投入要加上去,即要求完全收回成本时的累计销售额。

Y=BX + A

Y=BX + A

Y:表示销售利润 301.5

B:表示单件利润 3

X:表示销售数量 100

A:表示成本 1.5 1 2 3 4 5 6 7 8 合计 期初投入/年利润+期初投入 600 840 1152 1536 1992 2520 3120 3792 成本递增率/每年成本 0.05 500 525 550 575 600 625 650 675 销售增长率/年销售额 0.3 1200 1560 1920 2280 2640 3000 3360 3720 利润率/利润 0.2 240 312 384 456 528 600 672 744 0 盈亏平衡点分析

盈亏平衡点分析利用成本的固定性质和可变性质来确定获利所必需的产量范围。如果我们能够将全部成本划分为两类:一类随产量而变化,另一类不随产量而变化,就可以计算出给定产量的单位平均总成本。半可变成本能够分解为固定成本和可变成本。但是,对不同的产量平均固定成本时,单位成本的固定成本是不相同的,因而这种单位产品平均成本的概念,只对个所计算的产量值是正确的。因此从概念上来看,将固定成本看作成本汇集总额是有益的,此汇集总额在扣除可变成本之后,必须被纯收入所补偿,这种经营才能产生利润,如果扣除可变成本之后的纯收入刚好等于固定成本的汇集总额,那么这一点或是这样的销售水平称为盈亏平衡点。精确地来说,正是因为在销售进程的这一点上,总的纯收入刚好补偿了总成本(包括固定成本和可变成本),低于这一点就会发生亏损,而超过这一点就会产生利润。一个简单的盈亏平衡点结构图。横轴代表产量,纵轴代表销售额或成本。假定销售额与销售量成正比,那么销售线是一条起于原点的直线。总成本线在等于固定成本的那一点与纵轴相交,且随着销售量的增加而成比例地表现为增长趋势。高于盈亏平衡点时,利润与销售额之比随每一售出的产品而增加。这是因为贡献呈一固定比率,而分摊固定成本的基础却扩大了。

标签:平衡点,盈亏,计算方法