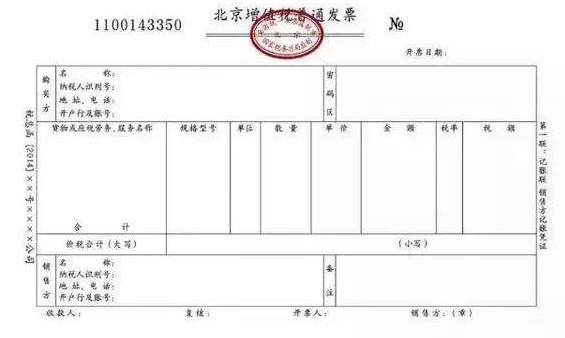

增值税普通发票可以部分开红字吗

(一)重新开具增值税普通发票的规定 符合增值税普通发票作废条件的,可重新开具发票。 1、销售方当月开具增值税普通发票后未作账务处理,收到退回的未抄税的发票联,即发生销货退回或发现开票有误,且购买方退回货物的,销售方对收回的原发票按作废处理。在收回的原发票和本单位用于记账的相应发票上注明“作废”字样,作废处理后重新开具普通发票。 2、销售方开具发票时发现有误的,可即时作废,重新开具增值税普通发票 (二)开具红字增值税普通发票的规定 开具红字增值税普通发票是指发生销售货物退回且不符合作废条件的,或当月已抄税发票不能按作废处理的,可开具红字增值税普通发票。 1、销售方开具增值税普通发票后已作账务处理,发生销货退回或发现开票有误且购买方退回发票和货物的,销货方开具相同内容的红字发票,将收回的发票粘附在红字发票的记账联上,以红字发票记账联作为抵减当期的销售收入。 2、销售方销货后发生销货退回或发现开票有误,购买方购货发票已入账,不能退回发票的,购买方应先向主管税务机关填报《开具红字普通发票证明单》(以下简称《证明单》,式样附后),写明申请开具红字发票的理由,附发票联复印件,复印件应加盖企业发票专用章。主管税务机关对纳税人填报的《证明单》及附件审核后,由纳税人按月装订,留存备查。销售方凭购买方提供的加盖税务机关印章的《证明单》,作为开具红字普通发票的有效证明。 若购买方为不需要办理税务登记的单位,可由销售方向主管税务机关填报《证明单》,写明申请开具红字发票的理由,附发票联复印件,复印件应加盖企业发票专用章。主管税务机关对纳税人填报的《证明单》及附件审核后,由纳税人按月装订,留存备查。销售方凭加盖主管税务机关印章的《证明单》,作为开具红字普通发票的有效证明。 (三)销售方开具相同内容的红字普通发票给购买方,以红字发票(记账联)作为抵减当期销售收入的凭证。 (四)发生销售折扣折让行为的,应将价款与折扣额在同一张发票上注明;对因折扣折让内容开具有误的普通发票,应在收回原发票并注明“作废”字样后重新开具发票,不可开具红字普通发票。 (五)《证明单》只限于本市销货方与购买方之间购销业务开具红字普通发票使用。

标签:开红字,普通发票,增值税