个人所得税中的劳务报酬所得都有哪些筹划方式?

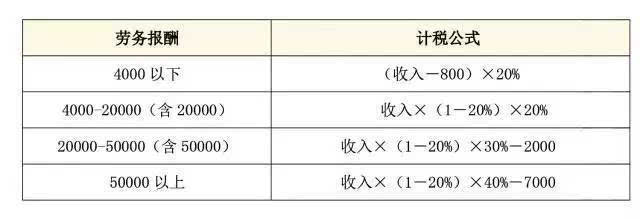

劳务报酬所得,是指个人独立从事各种非雇佣的劳务所取得的所得。 劳务报酬所得以每次收入额减除一定的费用后的余额为应纳税所得额,适用20%的比例税率。每次收入不足4000元的可扣除800元的费用,收入额在4000元以上的可以扣除20%的费用计算缴纳个人所得税。 劳务报酬所得一次收入畸高的,可实行加成征收。对应纳税所得额超过20000元至50000元的部分,依照税法规定计算应纳个人所得税税额后再按照应纳税额加征五成;超过50000元的部分加征十成。这种做法实际上相当于劳务报酬所得适用20%,30%,40%的三级超额累进税率。 劳务报酬所得筹划通常有如下方式: (1)劳务报酬所得取得时间的筹划 (2)劳务报酬取得项目的筹划 (3)劳务报酬取得人员的筹划 (4)劳务报酬支付次数的筹划 (5)劳务报酬费用转移的筹划 (6)劳务报酬所得与特许权使用费所得转换的筹划

标签:个人所得税,劳务,报酬